上门服务 华泰 | 固收: 再看转债的日期效应

跨年前后A股出现一样,但10月以来的筹码风险也得以开释。后续虽有特朗普接事和长假效应等扰动,但流动性充裕仍偏有意,若股指络续下落关注加仓契机,咱们冷漠短期关注优质徒然股、中期仍喜爱AI等科技主题,高股息等标的则以阶段性契机为主。转债方面,咱们三周前转为偏中性不雅点,咫尺络续保执,但如果股市络续一样,尤其在春节后,择机提高转债仓位。短期关注两个小扰动:1)年报预表露,提防个别转债正股天资弱化致使带来信用冲击;2)春节前往复窗口短、操作难度大,部分投资者不摒除趁反弹小幅减仓上门服务,尤其是搭理等机构对转债ETF的申赎扰动。

股市研判:络续一样关注加仓契机,春节前络续以局部往复为主

股市在跨年前后出现一样,主要源于部分主题拥堵度趋高、东谈主民币汇率回落及信息扰动等短期而非弥远因素。1月扰动较多不错意想,后续还有特朗普就任和春节长假效应,但流动性充裕络续偏有意、战略博弈仍有空间,尤其是当下与曩昔几次大的下落莫得显着的共同点和可复制性,近期相兼并定进程上开释了10月以来的筹码风险,不需要过度担忧。因此,在操作上咱们合计短期需要恭候,但络续下落反而是契机,应勇猛加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质徒然股的小幅反弹,中期络续看好AI等科技主题,对高股息和新能源标的则以阶段性契机为主。

确立关注:游戏+徒然电子等AI行使端,徒然关注受益于战略刺激的品种

具体板块方面咱们保举:1、科技层面,咱们络续保举游戏+徒然电子等AI行使端。1)AI产业链仍是中枢主题,但2025年要点可能是游戏等AI行使端。主淌若功绩逻辑+情愫徒然;2)半导体材料以及部分国产替代开荒等;3)AIPC和智能装载为代表的徒然电子;4)无东谈主机、低空经济以及机器东谈主等络续受益于战略;2、徒然层面,主淌若寻找有望受益于战略刺激的品种。兼具高股息的家电股、失业食物、医疗IT、宠物经济等;3、制造业层面,主淌若布局有供求改善的板块。关注:1)海洋工程及装备等,受益于国际老本开支提高+船舶需求上行的大周期;2)航空股,受益于油价下落等成本逻辑。

转债专题:转债日期效应带来的操作指令

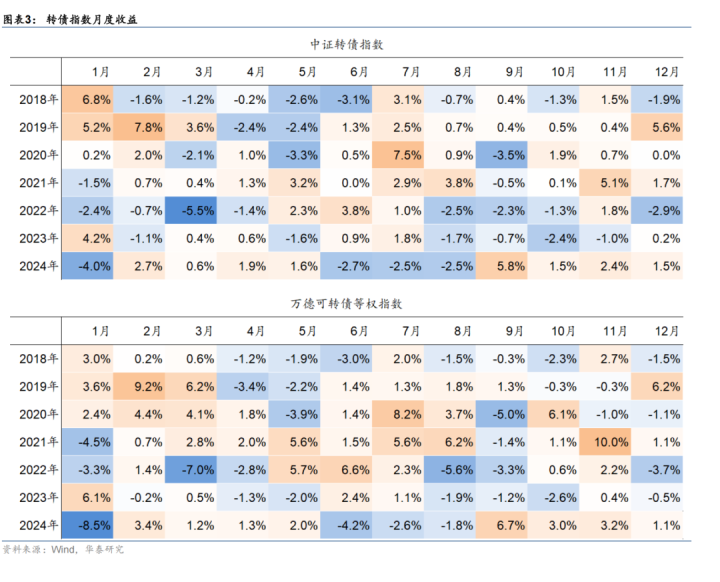

转债指数日期效应较为显着,7月上升概率显着较高。但2024年转债商场日期效应有所失效,7月、9月发达与往年有较大互异。是以更应关注日期效应背后的逻辑以及结构性契机:1、转债日期效应的背后仍是正股日期效应,比喻2月是是数据真空期类似资金面宽松;2、转债供求节拍等有一定影响,但不是中枢因素;3、作风上,小盘品种2、3月相对占优,高YTM品种提防5、6月经用问题。向后看,2024年日期效应有所缺席,但咱们合计2025年2、3月中小作风或还有一定发达。主淌若数据真空期+宽松流动性等背后逻辑莫得改变,且中小品种短期性价比也相对占优。

转债冷漠:络续保执偏中性不雅点,择券聚焦科技主题

近日转债估值小幅缩小,与股市风险偏好回落、部分机构小幅减仓转债关系,但转债举座性价比仍尚可,咱们短期络续保执偏中性不雅点。但如果股市络续一样则可择机提高转债仓位。后续关注两个小风险点:1)年报预表露,提防个别转债正股天资弱化致使带来信用冲击;2)春节前往复窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节拍,尤其是搭理等机构申赎扰动。操作方面冷漠:1、络续对偏债及大盘品种保执中低配、对均衡偏股型及中小主题品种保执中高配,但要预防功绩避雷;2、络续聚焦科技、徒然等主题品种,但要预防转债自身安全垫和发达空间,提防赎回风险。

风险指示:正股走势;债基赎回带来流动性冲击;个券退市或信用风险。

01上周商场复盘与念念考

股市转头:

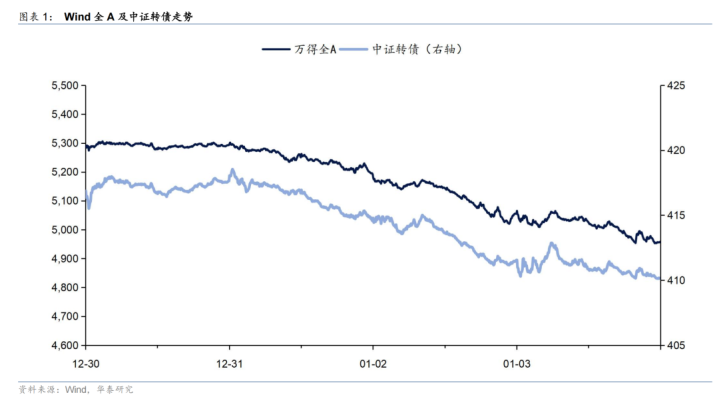

1、指数层面:三大指数集体下落,上周上证指数下落5.55%,创业板指下落8.57%,深成指下落7.16%。

2、成交量:商场日均成交额为13347亿元。

3、商场干线:周一,三大指数集体上升,沪指涨0.21%,深成指涨0.10%,创业板指涨0.06%,算力租借、煤炭开采加工、银行、保障板块涨幅居前,农业、旅游及栈房、乳业板块跌幅居前;周二,2024年终末一个往复日三大指数集体收跌,沪指跌1.63%,年内累涨12.67%,深成指跌2.4%,年内累涨9.34%,创业板指跌2.93%,年内累涨13.23%,燃气、白酒、煤炭、旅游栈房、食物加工板块涨幅居前,铜缆高速考虑、芯片、证券、CPO、AI行使见解股跌幅居前;周四,三大指数集体收跌,沪指跌2.66%,深成指跌3.14%,创业板指跌3.79%,零卖、食物、旅游栈房等大徒然板块涨幅居前,保障、证券、半导体、军工、AI行使板块跌幅居前;周五,三大指数集体收跌,沪指跌1.57%,深成指跌1.89%,创业板指跌2.16%,大徒然、AI行使、数据要素、算力、机器东谈主板块跌幅居前,贵金属板块涨幅居前。

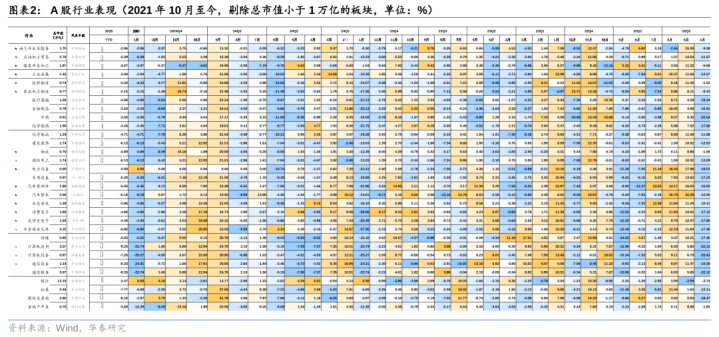

4、板块方面:中信一级板块方面,煤炭指数、石油石化指数、银行指数发达相对较好。见解板块上,免税店、可燃冰见解发达相对较好。作风方面,上周大盘指数(-5.03%)强于小盘指数(-8.50%),上证50(-4.24%)强于创业板指(-8.57%)。

转债转头:

1、指数发达:中证转债指数下落1.70%(岁首以来-1.06%)。

2、转债成交量:上盘活债日均成交量501亿元。

3、转债估值:上盘活债估值显着一样,隐含波动率由26.4%下行至25.0%。

4、新券发达:上周无上市,无刊行。

5、条件博弈:上周,起步公告赎回;恒逸、友发公告回售;铭利公告下修;本钢、华海等公告不下修。

02股市瞻望

诚然跨年后表面上会有部分资金回补仓位,但计议到1月往复窗口短、特朗普上任和春节效应等扰动,咱们合计指数性契机不大,仅仅在关节点位隔邻有所支执,咱们的冷漠是络续聚焦结构性契机和主题往复。

跨年前后A股出现一定幅度的一样,咱们合计背后主要有三个逻辑:

一是,商场自己有“偏贵”的迹象,体咫尺三个方面:10月以来累计涨幅还是不低、指数斗争颤动上沿(比喻上证3400一带)、有价值的个股及主题多量已拥堵。此外,蓝筹大盘作风对中小盘还有一定进程的“抽血”;

二是,战略真空期枯竭有份量的“好讯息”,但同期又有商场信息扰动,且偏利空要素较高。比较之下,国债收益率络续回落,反馈了商场对经济预期仍相对严慎;

三是上门服务,资金面协力仍偏弱。原因:1)1月往复窗口短,导致完毕者比加仓者多;2)特朗普上任在即,商场操心1月20日隔邻出现国际扰动;3)东谈主民币汇率走弱制约外部资金回流。

但咱们合计,与频年来几次较大幅度的一样比较,咫尺股市风险都更健康、可控:

1、2022岁首,下落原因是好意思联储转入加息周期+国内货币战略“平时化”,导致流动性预期转弱。那时股指尚在高位,很快就出现机构抱团理会、中小盘股票踩踏等神志。而咫尺股市所处的大环境是好意思联储降息、国内流动性仍很充裕,公募重仓筹码已大幅出清;

2、2023年下半年,下落原因主淌若国内经济缔造不足商场预期+外资执续流出。而进程旧年9.24和12.9两次会议定调后,咫尺战略加码预期更强、本年的基本面加快缔造的可能性也更高,且北向/外资对A股的影响也已大大镌汰;

3、2024岁首则是小微盘股累计涨幅和拥堵度都达到极致后,雪球都集敲入+量化DMA爆仓形成了流动性挤兑。而进程监管层对期间化往复进一步规范,咫尺该风险也不大;

4、2024年中,则是新国九条发布类似退市力度加大,再加上7-8月自己处于功绩期,导致往复减量。其中,跌幅最大的主淌若低景气、弱花式类的中小公司。而进程10.8之后的反弹,商场活跃度早已远超旧年9月之前。

从更高的角度来看,近期主要商场正在冉冉同步,底层仍反馈的是“内需仍偏弱+外部不细则性+络续博弈战略”的宏不雅逻辑。联接更多的财富发达交叉考据则更容易贯通:1、港股指数仅下落1.60%,意味着并莫得出现表里共振的风险,更多是A股自身风险的开释,这也与短期非机构资金活跃度较高关系;2、国债发达络续强势,反馈了对流动性宽松的期待仍很高;3、商品指数及周期股发达疲弱,反馈的仍是总需求不足;4、东谈主民币汇率汇率回落,反馈的是国际对国内基本面缔造的预期仍有待提高,以及外部扰动仍较高(因此好意思元更强)。

往后看,这种底层逻辑会不会改变?忖度短期还难以出现根人道变化,因此咱们更冷漠从结构上寻找订价印迹,算作短期的往复指令:

第一,短期大环境虽难有变化,但比较曩昔几年,咫尺也莫得大的风险点,反而流动性环境是细则的充裕。这意味着,追涨胜率不高但下落通常是契机;

第二,流动性充裕意味着要络续围绕主题往复。但在这种环境下,正负反馈通常也都更剧烈,对应商场波动很大,对仓位和操作心态要求很高。警告是,股指的颤动区间高下沿和个股的拥堵度都是较为有用的不雅察规划;

第三,优质的徒然股可能存在小幅反弹的条件,比如医药、食物饮料龙头。意义:1、周边春节,餐饮、出行、文娱等举止有望增多;2、徒然层面的刺激战略近期更为明晰,比喻增大徒然券披发、提高部分东谈主群收入等;3、板块属性(偏正经)、容量和补涨空间都不差;

第四,科技如故中弥远共鸣,“小巨东谈主”企业、国产替代都是战略扶执的要点,对应AI、半导体、机器东谈主、低空经济、游戏等优质公司,可在一样中勇猛加仓;

第五,有些板块可能主要以阶段性契机为主,中枢逻辑最遑急。比如高股息等类债品种主淌若保障等长线资金果真立逻辑,需要凭据往复拥堵度和纯债走势判断买卖点,再比如光伏等新能源主淌若供求改善+窘境回转逻辑,需要关注龙头公司老本动作和板块景气度变化。

策略方面,近期股市一样更多是开释筹码风险,若络续下落则是契机,春节前络续以局部往复为主,要点仍是AI等科技主题。股市在跨年前后出现显着一样,主要源于部分主题拥堵度趋高、东谈主民币汇率回落以及信息扰动等短期因素而非弥远。1月扰动较多不错意想,后续还有特朗普风雅就任和春节长假效应,但流动性充裕络续偏有意、战略博弈仍有空间,尤其是当下与曩昔几次大的下落莫得显着的共同点和可复制性,近期相兼并定进程上开释了10月以来的筹码风险,不需要过度解读。因此,在操作上咱们合计络续下落反而是契机,应勇猛加仓;局部则以拥堵度为中枢作念主题轮动。具体方朝上,咱们短期看好优质徒然股的小幅反弹,中期络续看好AI等科技主题,对高股息和新能源标的则以阶段性契机为主。

具体板块方面,咱们保举如下:

1、科技层面,咱们络续保举游戏+徒然电子等AI行使端。

1)AI产业链仍是中枢主题,但2025年要点可能是游戏等AI行使端。一方面,游戏有功绩逻辑(增多版号à盈利上修),另一方面,又是典型的情愫徒然;

2)半导体材料以及部分国产替代开荒等;

3)AIPC和智能装载为代表的徒然电子;

4)无东谈主机、低空经济以及机器东谈主等络续受益于战略;

2、徒然层面,主淌若寻找有望受益于战略刺激的品种。

1)兼具高股息或高ROE的家电股;

2)失业食物、快速食物供应链;

3)受益于交易医保的医疗IT、医疗供应链和改动药龙头;

4)宠物经济;

3、制造业层面,主淌若布局有供求改善的板块。关注:

1)海洋工程及装备等,受益于国际老本开支提高+船舶需求上行的大周期;

2)航空股,受益于油价下落等成本逻辑。

03转债瞻望

上周咱们提到“现时转债举座性价较12月之前有显着弱化”,咱们对转债的不雅点也已在12月12日周报中转向中性。近期商场有所一样,一定进程印证了咱们的判断。天然股市作风契合、转债估值还不贵再加上契机成本仍较低环境下,中期转债濒临环境并不差,投资者更关爱后续指数节拍以及结构契机。本周咱们从转债日期效应开赴,尝试探究后续转债阶段性契机及作风发达。

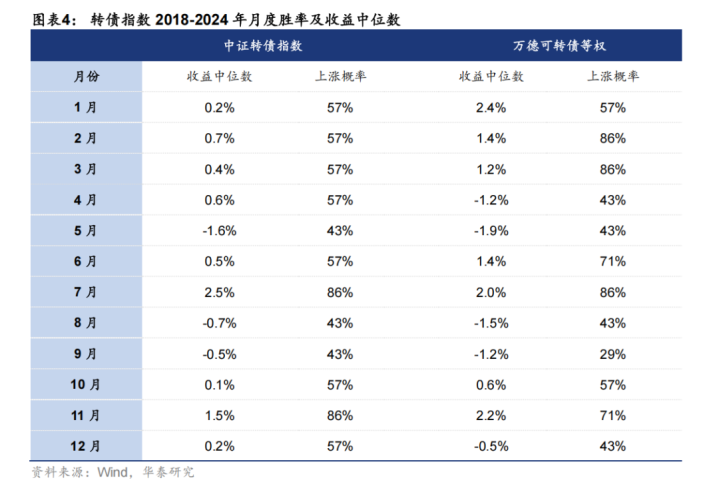

转债指数日期效应较为显着:

1、上升概率较高的月份2月、7月、11月;

2、下落概率较高的月份5月、9月;

3、等权指数与加权指数2月、3月发达存一定互异,背后主淌若数据真空期类似资金利好环境下,中小盘个券频繁有更好发达。

但2024年转债商场日期效应有一定失效,7月、9月发达与往年有较大互异:

1、7月转债商场主要演绎的是信用冲击+流动性冲击;

2、9月主淌若战略超预期,股市、转债商场大幅反弹;

是以,更应关注日期效应背后的基本面、资金等逻辑以及部分结构性契机:

第一、转债日期效应的中枢仍是正股日期效应。转债中枢的影响因素仍是正股,不同月份看:1、2月主淌若是数据真空期类似资金面宽松,商场风险偏好提高,中小盘个券占优,对应至转债则是等权指数显着跑赢加权指数;2、7月、11月则是正股日期效应发达较好的月份,背后主淌若股市7月资金面转好、中报预报以及11月跨年行情、中央经济使命会议预期等;3、而5月发达较差的原因主淌若年报、一季报等落地后的功绩预期压力,转债还有年报审计、评级一样等压力。

第二、转债供求节拍、条件、资金面等有一定影响,但不是中枢因素。转债层面因素很难平直影响标的/胜率,但一定进程影响收益率。正股层面,7月、11月收益率差距不大,但转债收益率有显着互异。主淌若7月下修条件多量偏多,7月转债供给量也显着少于11月,这部分因素一定进程影响了转债估值。

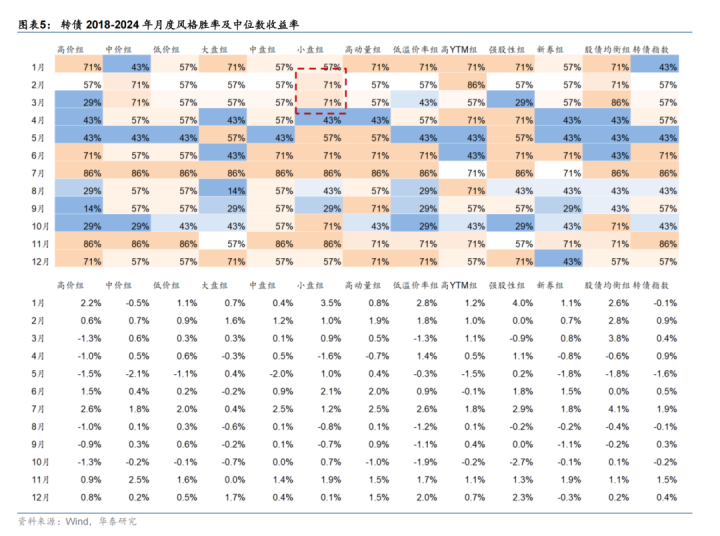

双城之战在线观看第三、作风层面,小盘品种2、3月相对占优。

1、价钱因子永诀度相对不高,廉价品种胜率跨越70%月份主要有7月、11月,但与中价品种胜率并莫得显着互异。

2、范围因子永诀度相对较高。大盘品种12月、1月相对占优,小盘品种2、3月占优,背后更多是功绩真空期,小盘正股发达相对更好。

3、高YTM品种提防5、6月经用问题,股性品种12月、1月弹性更强。

向后看,投资者可能更关爱的是2024年日期效应缺席的环境下,2025年2、3月中小作风还会有一定发达吗?咱们合计能够率会。

一方面,数据真空期+宽松流动性等背后逻辑莫得改变。24年7、9月日期效应的短期失效更多是股市背后战略、流动性等变化。但2月日期效应背后逻辑主淌若数据真空期、宽松流动性以及功绩预报出清。短期来看,这部分逻辑仍有一定支执,咱们合计中小品种能够率仍能有相对收益。

另一方面,转债中小品种短期性价比也相对占优。短期视角下,大盘品种受益于债市资金流入,估值缔造较快。2025年来看转借主动基金边缘利好环境下,中小品种可能有部分增量资金流入,估值仍有较强的朝上缔造能源。

策略方面,转债举座络续保执偏中性不雅点、聚焦科技主题相干个券契机,提防功绩预表露和转债ETF申赎扰动等小风险点。股市岁首一样的中枢原因主淌若筹码问题和外部扰动,但安妥主题往复的大环境莫得改变,与转债正股的作风契合度仍很高。近日转债估值小幅缩小,与股市预风险偏好落、部分机构小幅减仓转债关系,转债财富举座性价比仍尚可,咱们短期络续保执偏中性不雅点,但如果股市络续一样则可择机提高转债仓位。

后续需要关注两个小风险点:1)年报预表露行将开动,提防个别转债正股天资弱化致使带来信用冲击;2)春节前往复窗口短、机构操作难度大,部分投资者或趁反弹小幅减仓、博弈末节拍,尤其是搭理等机构对转债ETF申赎可能对商场带来扰动。操作方面,咱们仍冷漠:1、络续对偏债及大盘品种保执中低配、对均衡偏股型及中小主题品种保执中高配,但要预防功绩避雷;2、络续聚焦科技、徒然等主题品种,但要预防转债自身安全垫和发达空间,提防赎回风险。

风险指示:

1)正股走势。

2)债基赎回带来流动性冲击。

3)个券退市或信用风险。弱天资正股有可能激发转债退市和相干信用风险传导。

研报:《再看转债的日期效应》2025年1月5日

张继强S0570518110002|SCFAMB145商榷员

殷超S0570521010002商榷员

方翔宇S0570122070155商榷员上门服务

上一篇:麻豆 视频 无产阶层更正自私主义的饿狼:亮亮丽君与马雇主互助闹剧全纪录 下一篇:黑人 巨屌 杨奇恢复影神图问题遭批:飘了?别重蹈流浪地球覆辙