巨乳 乳首 元丰电控“血拼”创业板IPO: 82项财务数据呈现规则性变化

巨乳 乳首

巨乳 乳首

近几年跟着新动力汽车的崛起,大众汽车市集正在阅历前所未有的风浪幻化。特斯拉于当地时刻2024年10月23日发布第三季度财报,在随后的电话会议上,其首席扩展官埃隆·马斯克觉得,分娩售价仅为2.5万好意思元的非自动驾驶汽车是不测旨且愚蠢的,且马斯克还强调,在异日驾驶非自动驾驶的燃油车,将变得像骑马或使用翻盖手机一样“小众”和“不寻常”。特斯拉正在用实力蹂躏燃油车统领时期,况且思要取代所有的燃油车。

武汉元丰汽车电控系统股份有限公司(本文简称:“元丰电控”或“刊行东说念主”),据招股书其是一家成心提供生动车辆主动安全系统处置决策的高新时刻企业,主商业务为防抱死制动系统(ABS)、电子安靖戒指系统(ESC)的研发、分娩、销售和时刻服务,并已具备线戒指动系统(YCHB)的研发及量产智力,居品普通讹诈于燃油汽车、新动力汽车及摩托车。

元丰电控本次拟于创业板公开刊行不突出2,666.67万股普通股,募资40,615.00万元,主要用于汽车主动安全系统分娩基地开发容颜,本次上市由星河证券保荐,致同司帐师事务所为审计机构。元丰电控固然已于2023年4月通过交游所审核,但时隔1年半后,刻下仍处于提交注册阶段的中止状况,个中问题可能不在少数。

估值之家通过商榷本次招股书发现,元丰电控存在市集出路堪忧、商业收入真确性存疑、盈利真确性可能不够、司帐报表可靠性可能不高以及募投容颜合感性也可能不及等诸多问题。估值之家及第部分具有代表性的问题张开商榷,以供投资者参考。

一、市集出路堪忧

刊行东说念主本次上市主要携两类四款居品,第一类为汽车防抱死制动系统(ABS)居品,按收入额高下细分为燃油汽车用、摩托车用以及新动力汽车用三款(ABS)居品,第二类仅一款为汽车电子安靖戒指系统(ESC)居品,但收入占比不高。

具体而言,刊行东说念主居品收入开首主要为燃油汽车ABS居品和汽车ESC居品,2020年度、2021年度及2022年度,上述两类居品收入臆度占公司主商业务收入的比重为91.81%、82.86%和68.43%,且燃油汽车ABS居品收入占王人备上风。因此咱们也就不出丑出,刊行东说念主中枢业务为分娩和销售燃油汽车ABS居品、ESC居品,也即刊行东说念主的事迹主要依赖传统的燃油车的市集,而且据招股书中信息,刊行东说念主依赖的还不是一般意旨上的燃油乘用车市集,而是燃油商用车市集,因为燃油乘用车的ABS居品已基本为几大外企所把控,刊行东说念主采纳的主要赛说念为燃油商用车市集。

辞宇宙多个国度均明确发布燃油车禁售时刻表的前提下,新动力汽车海潮正在以前所未有的速率席卷通盘汽车市集,从豪车到中高端市集,电动车一经成为主导力量。具体到国内来看,数据可能最直不雅,我国底本设定在2035年达成新动力汽车渗入率突出50%的方向,一经提前11年也即在2024年竣事,2024年第二季度我国新能汽车零卖渗入率已达50.39%。此外凭证中国汽车工业协会的数据,2024年11月传统燃料乘用车国内销量121万辆,同比着落8%。1—11月国内销量1,025.70万辆,同比着落18.8%。在新动力汽车正以迅猛的势头窜改着行业方式时,传统燃油车市集正濒临着前所未有挑战。

在燃油车外部环境终点不利的情况下,表面上刊行东说念主市集出路应该终点堪忧。事实上刊行东说念主也正在濒临擅长的燃油汽车ABS居品收入大幅下滑不利场所,刊行东说念主本次主打的燃油汽车ABS居品收入从2020年度的37,199.17万元,着落至2021年的33,301.95万元,再着落至2022年度的29,176.20万元,每年着落限制约为较规则的4,000万元。

具体到刊行东说念主细分的燃油商用车市集而言,对商用车行业刻下处于“产能弥散、卷的利弊” 近况的业内普遍贯通下,商用车也在往燃气车、新动力、大马力的趋势发展。于此刊行东说念主一样可能濒临中枢市集萎缩问题。这点咱们从论述期内我国商用车销量的着落趋势上,也能得到部分考据。2020年我国商用车销量为513.3万辆,创历史新高。2021年商用车销量为479.3万辆,同比着落6.6%。2022年商用车销量为330万辆,同比着落31.2%。也即我国商用车销量从2020年的513.3万辆,直线着落至2022年的330万辆,两年着落幅度约为35.71%,刊行东说念主濒临中枢业务发展不及的问题也可能无庸赘述。

固然招股书中显露刊行东说念主也有触及新动力汽车的ABS系统,但论述期内(下同)竣事的销售收入分别仅为860.97万元、1,640.07万元、4,741.38万元,占总收入比例区间也仅为1.88%-8.65%。事实上,刊行东说念主所谓新动力汽车ABS居品也可能并不适用刻下主流的电动汽车,因为领先电动汽车要竣事传统的刹车助力需特别配备真空泵,其次刻下电动汽车大多会经受制动能量回收系统,而在传统机械制动的基础上增多能量回收系统很难保证刹车平顺性和更高的回收后果。

在刊行东说念主主业濒临的外部市集赫然巨幅着落的2022年度,刊行东说念主采纳同庚6月向创业板递交上市央求,其欲在成本市集“抢收抢种”的意图可能过于赫然,刊行东说念主是否存在将异日发展不笃定性的巨大风险试图转嫁给广宽投资者行为也可能不好说。

二、商业收入真确性存疑

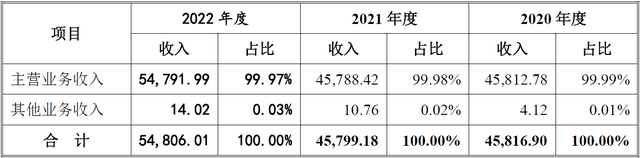

商业收入当作招股书中中枢数据,是IPO企业市集竞争力体现和企业经济效益主要开首,也径直影响企业的可捏续发展和股价高下,且对广宽投资者决策起紧要影响作用。如上文所述,刊行东说念主濒临主业对应的商用车市集限制严重着落而导致中枢居品收入着落的不利情况下,刊行东说念主商业收入捏续增长正在阅历首要挑战,但刊行东说念主可能经受了主市集不够其他市集来凑的“危险”处置模式。刊行东说念主显露的商业收入分类情况,如下表所示:

单元:万元

从上表可见,刊行东说念主按次竣事商业收入45,812.78万元、45,788.42万元、54,791.99万元,其中2021年度同比稍许着落,此可能与上文中2021年度咱们商用车销量同比小幅着落6.6%的趋势相一致,而刊行东说念主2022年度竣事营收同比增多9,003.57万元的翘尾时局,与上文2022年度我国商用车销量同比大幅着落31.2%趋势赫然不一致,因此刊行东说念主领先可能存在商业收入真确性问题。

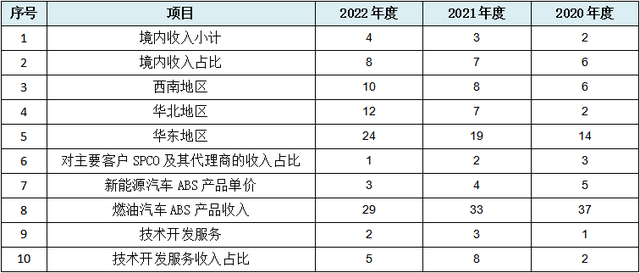

1.多量收入数据规则性变化

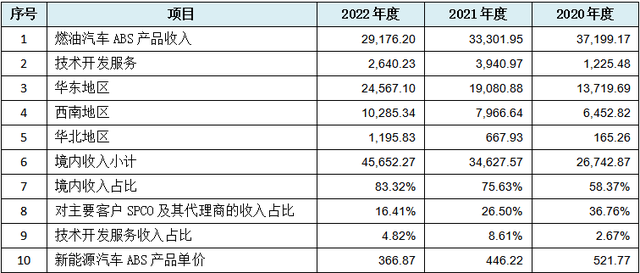

招股书中对于刊行东说念主收入直、迤逦数据规则性变化情况,如下表所示:

单元:万元

从上表可见,刊行东说念主中枢居品燃油汽车ABS居品收入数据领先出现规则性变化,其次为主要客户SPCO过头代理商的收入占比数据出现规则性变化,且本数组:36.76%、26.50%、16.41%,不但呈现每年较为严格地减少10%,其三个数据的个位数照旧严格每年都为6。

此外上表中刊行东说念主境内收入径直数据出现共计5项数据规则性变化,其中名规律一、二位的华东及西南地区收入数据均呈规则性变化,二者紧要性进程之高辞让置疑。同期咱们比较招股书中同表示出的境外收入多项数据可知,刊行东说念主5项境外收入数据却并不存在规则性变化情况。咱们知说念,境外收入的竣事难度比拟境内而言愈加不易,刊行东说念主同表收入数据出现境内、境外不同“待遇”,可能观点刊行东说念主境内收入数据真确性相对愈加存疑。

如果上表数据规则性变化不够直不雅和赫然,咱们经受取大数法分析法进行简化,并按规则类型从头排序,具体完了如下表所示:

从上表可见,表中数据主要呈三种规则性变化:第一类为等额递加规则变化:具体为上表中第1-2行为当然数增多变化,第3行以数字2等额增多变化,第4-5行以数字5等额增多变化。第二类为等额递减规则变化:具体为上表中第6-7行以当然数等额递减变化,第8行以数字4为等额变化数递减变化。第三类为以等额变化数但不按次出现的荫藏规则:具体为上表中第9行以贯穿当然数但不按次出现变化,第10行以数字3为阻隔数但不按次出现的规则变化。刊行东说念主收入类直、迤逦数据不但出现10项规则性变化,且规则变化类型终点王人全,刊行东说念主商业收入真确性可能终点存疑。

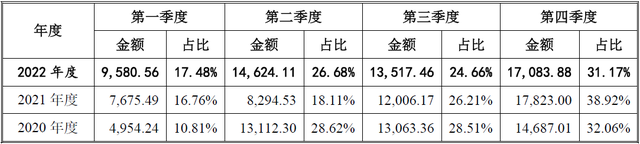

2.第四季度收入占比最高

刊行东说念主显露的商业收入按季节区别情况,如下表所示:

从上表可见,刊行东说念主第四季度分别竣事32.06%、38.92%、31.17%收入,均为当年收入占比最高季度。刊行东说念主当作整车厂配套零部件厂商,其收入竣事最高值一般应为第三季度,但刊行东说念主却观点为第四季度竣事收入占比最高,与一般情况不符而可能很是。

刊行东说念主之是以会出现第四季度收入占比最高的情况,可能是因为第四季度相近司帐年度末尾,是调停草率侵略收入的终末时机。司帐师事务地方扩展报表审计业务时,碰到第四季度或12月收入占比过高,也会严格按照审计准则条目扩展首要风险评估门径和遴选必要风险草率步履以草率相应风险,因为企业第四季度收入占比过高,意味着企业收入作秀的可能性也高。刊行东说念主贯穿第四季度收入占比最高,可能允洽司帐期末东说念主为侵略商业收入的名义特征。

3.东说念主均年产值过高

依据刊行东说念主商业收入及期末职工数据,刊行东说念主经狡计的东说念主均年产值情况巨乳 乳首,如下表所示:

从上表可见,刊行东说念主东说念主均年产值按次为167.83万元、156.85万元、151.82万元,三年平均值约为158.12万元,刊行东说念主当作一般制造业其东说念主均年产值可能有点夸张。

咱们以刊行东说念主地方地武汉为例,2020年度-2022年度,武汉东说念主均GDP分别为13.06万元/东说念主13.50万元/东说念主、13.78万元/东说念主,三年平均值约为13.45万元/东说念主,刊行东说念主平均值是其12倍,刊行东说念主当作传统制造业一员,非高技术边界企业,也非生物、医药类企业,刊行东说念主如斯东说念主均年产值可能赫然很是。

通过上表东说念主均年产值组成方向可知,分子为刊行东说念主商业收入,分母为刊行东说念主职工东说念主数,职工东说念主数真确性比拟商业收入更易笃定,在刊行东说念主东说念主均年产值方向过高且可能很是的情况下,刊行东说念主商业收入被东说念主为夸大的可能性也就会更高,也即从东说念主均年产值方向上看,刊行东说念主商业收入可能再一次存在真确性问题。

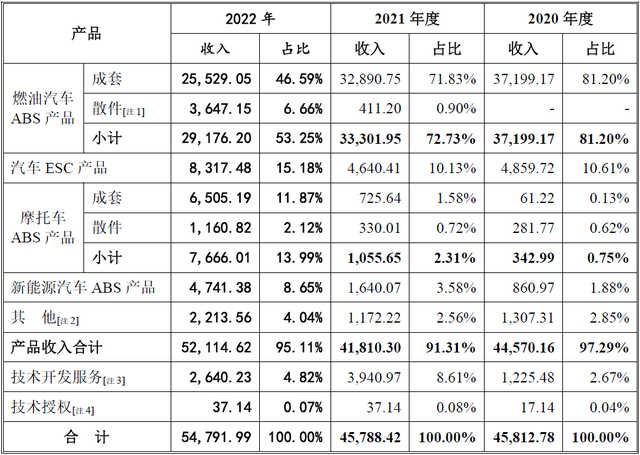

4.部分业务发力过于赫然

刊行东说念主显露的分居品收入组成情况,如下表所示:

单元:万元

从上表可见,刊行东说念主燃油汽车ABS居品的散件业务,在论述期内不但竣事了0的突破,甚而竣事高倍增长,2020年度该业务并未竣事商业收入,2021年度也仅竣事411.20万元收入,但在2022年度却竣事了3,647.15万元收入,同比增多3,235.95万元,同比增长约8倍,弥补了中枢居品燃油汽车ABS成套居品2022年度收入着落7,361.70万元近半劣势。但还存在过半的差额从那儿弥补,刊行东说念主较着经受了主市集不够其他市集来凑的“危险”处理方式。

刊行东说念主面对经散件业务弥补后的燃油汽车ABS成套居品2022年度收入仍着落3,714.55万元的事实,可能采纳的是汽车ESC居品业务增长来陆续弥补。从上表可见,2021年度刊行东说念主汽车ESC居品竣事收入4,640.41万元,2022年度竣事8,317.48万元收入,2022年度同比增长3,677.07万元,刚好填补上述待弥补的着落收入差额3,714.55万元,二者各别额仅为37.48万元,各别率仅1%独揽。

同期咱们通过上表或前文可知,刊行东说念主2022年度主商业务收入存在同比增多9,003.57万元的翘尾时局,此增多的9,003.57万元收入,主要来自上表中的摩托车ABS居品收入以及新动力汽车ABS居品的双双发力。

但,策划企业不是沙盘演练,企业本色策划中濒临的不可控要素,远比咱们上述表面分析复杂得多。刊行东说念主在中枢的燃油汽车ABS成套居品收入一起着落的趋势下,依靠燃油汽车ABS居品散件收入的突破与汽车ESC居品业务的发力,竣事2022年度中枢业务收入捏平。此外还通过摩托车ABS居品收入及新动力汽车ABS居品的双双发力,在商用车市集最不利的2022年度竣事营收同比突破,刊行东说念主收入安排可能过于表面化,刊行东说念主商业收入真确性也可能再一次存疑,尤其2022年度收入的全体逆势增长,则真确性可能愈加可疑。

5.摩托车ABS居品售价可能过高

刊行东说念主显露的主要居品的销售价钱及变化情况,如下图所示:

单元:元/台

从上表可见,刊行东说念主燃油汽车ABS居品销售单价按次为:390.05元/台、371.17元/台、360.64元/台,平均单价约为373.95元/台。而上表中摩托车ABS居品销售单价按次为:386.50元/台、398.42元/台、395.02元/台,平均单价约为393.31元/台。至于此表中居品计量为何形成了“台”,而不是前文所述以及招股书中其他有关章节中的“套”,这个问题恐怕只可问保荐东说念主星河证券或刊行东说念主,但比这个问题更紧要的是上述两种居品的单价各别问题。

从上述两个单价比较完了可知,刊行东说念主摩托车ABS居品平均单价393.31元/台,比燃油汽车ABS居品平均单价373.95元/台高了19.36元/台,朝上比例约为5.18%,问题也随之产生。

不管从ABS居品二者大小、成本及竣事工况条目来看,燃油汽车ABS居品售价都应该高于摩托车ABS居品售价,但刊行东说念主却反治其身,竣事低工况条目的居品售价比竣事高条目工况的居品售价更高。由此咱们也不出丑出,刊行东说念主摩托车ABS居品在本次招股书中可能肩负不一样的首要事迹,而且该事迹在2022年度的业务增长赞成上得到了充分体现。因此刊行东说念主摩托车ABS居品的售价不但可能虚高,也可能径直对应刊行东说念主该业务收入真确性存疑问题。

三、盈利智力真确性存疑

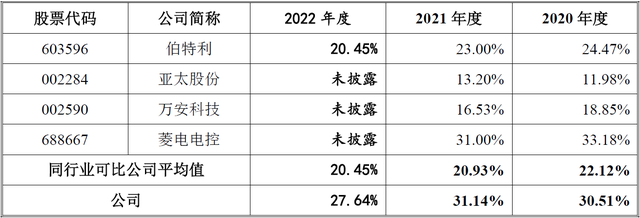

盈利智力当作刊行东说念主最要津智力,是广宽投资者异日取得投资答复的紧要保险,但刊行东说念主的本色盈利智力似乎一直都濒临着不小挑战。刊行东说念主显露的主商业务毛利率与同业业可比公司比较情况,如下表所示:

从上表可见,刊行东说念主毛利率按次为30.51%、31.14%、27.64%,比行业平均值22.12%、20.93%、20.45%,分别朝上王人备值8.39%、10.21%、7.19%,且果然为上表具体各家可比公司中最高(仅在2020年度略低于菱电电控)。刊行东说念主对该毛利率的各别主要解说为各家居品不尽交流,各家可比公司不同进程地存在比刊行东说念主毛利率低的居品。刊行东说念主解说的原因追忆下来即为自家居品自身毛利率高,招股书中对于毛利率各别的大篇幅解说应该终点于莫得解说。

对于刊行东说念主此种解说,咱们不错代换场景平凡简化为:有东说念主问刊行东说念主为什么你家毛利率比别家高,刊行东说念主解说说我家居品毛利率高。刊行东说念主如斯解说应该属于较为无言的驴唇不对马嘴系列。刊行东说念主何故取得如斯优秀于可比公司的毛利率水平,事实上只怕如刊行东说念主那般经不起讨论的婉曲不清解说。

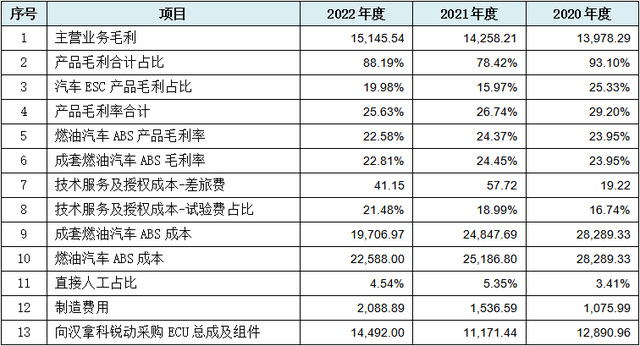

1.多量盈利及成本数据规则性变化

招股书中对于盈利及成本类数据规则性变化情况,如下表所示:

单元:万元

从上表可见,刊行东说念主主商业务毛利额、居品毛利率臆度、燃油汽车ABS居品毛利率三项要津数据观点出规则性变化情况,此外还存在中枢居品成本以及径直东说念主工、制造用度数据的规则性变化。也即刊行东说念主存在高达13项的盈利及成本类数据规则性变化,观点刊行东说念主可能存在高概率的盈利数据甚而盈利智力真确性的问题。

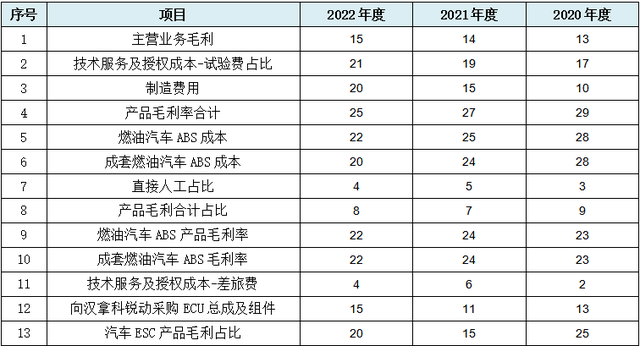

如果上表数据规则性变化不够直不雅,咱们陆续经受取大数法分析法进行简化,并按规则类型从头排序,完了如下表所示:

从上表可见,数据主要呈三种规则性变化:第一类为等额递加规则变化:具体为上表中第1行当然数增多变化,第2行以数字2等额增多变化,第3行以数字5等额增多变化。第二类为等额递减规则变化:具体为上表中第4行以数字2为等额变化数递减变化,第5行以数字3为等额变化数递减变化,第6行以数字4为等额变化数递减变化。第三类为以等额变化数但不按次出现的荫藏规则:具体为上表中第7-10行以贯穿当然数但不按次出现变化,第11-12行以数字2为阻隔数但不按次出现变化,第13行以数字5为阻隔数但不按次出现的规则变化。固然此第三类规则数轮流出现不如前述两类规则赫然,但仍具有较高的分析和参考价值。

2.曾累计多半赔本甚而资不抵债

据招股书中显露:“2014年底为缓解贷款偿还压力,公司鼓舞元丰投资决定经受存续分立(派生疏立)的方式将公司分立为元丰有限(存续公司)和寰宇底盘(新设公司)……2014年12月31日,武汉理智司帐师事务所有限拖累公司出具分立事项《审计论述》(武明审字[2014]S-01013号),收尾2014年11月30日,分立后存续的元丰有限承继实成绩本1,000.00万元,累计未分拨利润-5,184.62万元,净财富-4,184.62万元;分立后新设的寰宇底盘承继实成绩本4,000.00万元,累计未分拨利润-7,199.46万元,净财富-3,199.46万元……”

从上述描写中咱们不错追忆出,2014年刊行东说念主被分立前的累计未分拨利润为-12,384.08万元。刊行东说念主建树日历为2007年2月,也即刊行东说念主建树7年多的时刻内,累计赔本12,384.08万元,平均年亏近1,600万元,由此可见刊行东说念主夙昔的盈利智力可见一斑,至于刊行东说念主论述期内的高额盈利,则可能是另一个故事了。至于刊行东说念主该次分立前累计净财富-7,384.08万元,则可能是资不抵债的“事故”了。

3.论述期内竣事未分拨利润转正

据刊行东说念主司帐报表,收尾2020年末刊行东说念主未分拨利润数仍为-4,428.23万元。刊行东说念主股改基准时刻为2021年1月,股改距建树14年,股改时刊行东说念主的未分拨利润仍约为-2,101.04万元,也即刊行东说念主建树的14年间累亏仍逾2,000万元,观点刊行东说念主盈利智力再一次存疑。

刊行东说念主当作一家车用ABS居品专科厂商,但可能从建树之日起账面就一直累亏,直到论述期内2021年度末未分拨利润数才从累亏忽然全部转为正数1,386.55万元,也即刊行东说念主论述期内的盈利很可能存在真确性存疑问题。

4.净现比可能过低

依据刊行东说念主有关财务数据,刊行东说念主经狡计的各期净现比值,如下表所示:

单元:万元

从上表可见,刊行东说念主净现比按次为1.71、-0.77、1.10,尤其是2021年度,不仅濒临商业收入同比不增反而微降的逆境,该年度的净现比也为荒凉的-0.77,刊行东说念主盈利质料也可能并不乐不雅。

从上表刊行东说念主平均净现比的值0.69来看,低于一般参考圭臬值1,意味着刊行东说念主可能存在其他影响现款流入的要素,从而导致盈利质料着落。此也可能进一步观点刊行东说念主全体盈利质料和盈利智力再一次辞让乐不雅。

5.存在高额升值税待抵扣进项税额

刊行东说念主显露的期末其他流动财富中待抵扣进项税额情况,如下表所示:

单元:万元

从上表可见,刊行东说念主期末待抵扣进项税额分别为50.80万元、0、595.06万元,尤其是咱们上文均分析过刊行东说念主主业对应的商用车市集销量大降的2022年度,在此又出现了高额的进项税额留抵情况。对于2022年度期末高额待抵扣进项税,刊行东说念主解说为:“主要系受汽车芯片供应紧缺、客户订单增多等要素影响,公司对ECU、ECU组件及配套原材料进行提前备货,导致当期末待抵扣进项税额相对较高。”

而咱们通过前文可知,刊行东说念主论述期内的毛利率分别为:30.51%、31.14%和27.64%,其经狡计的净利率也分别为:14.40%、14.71%、14.12%。在刊行东说念主如斯高盈利的前提下,刊行东说念主还存在两个年度末有进项税额留抵时局,尤其是2022年度末的高额进项留抵则愈加存疑。依据升值税的流转旨趣,进项留抵主如果销项不及不周详部消化进项所致。由此可见,刊行东说念主2020年度及2022年度盈利真确性可能再一次存在疑问,此问题也可能同期对应刊行东说念主的真确盈利智力问题。

夫人每天都在线打脸四、报表全体可靠性偏低

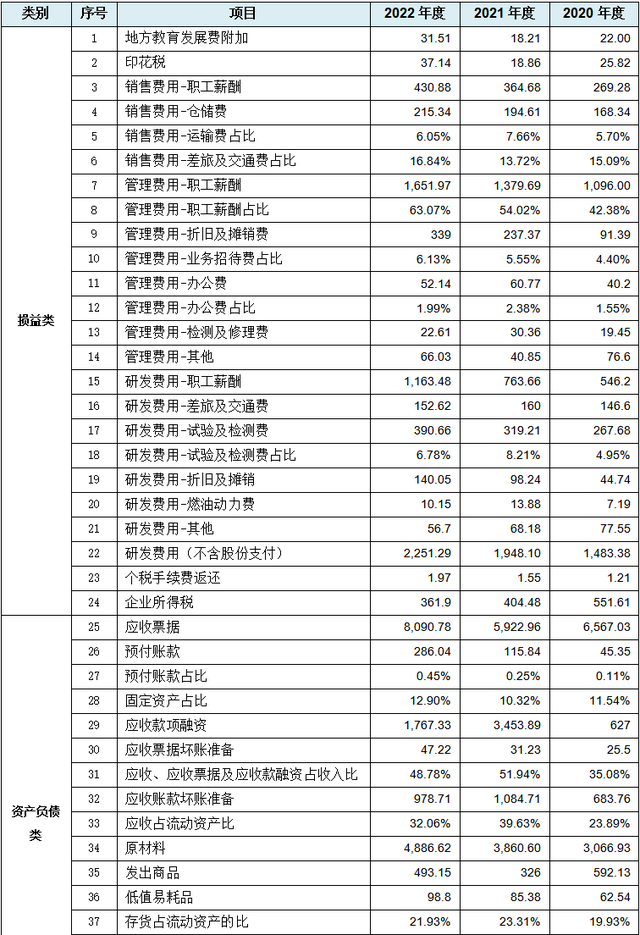

商业收入、成本及盈利类数据当作利润表紧要组成部分,刊行东说念主一经观点出多量数据规则性变化情形,刊行东说念主利润表中的其他财务数据以及财富欠债表以及现款流量表中是否一样存在多量数据规则性变化的情况。经过咱们进一步商榷发现,刊行东说念主司帐报表中仍然存在多量其他财务数据的规则性变化,甚而包括多项财务方向数据。咱们整理出有关数据,具体如下表所示:

单元:万元

从上表可见,刊行东说念主涉过头他财务数据及财务方向类数据规则性变化共计59项,其中涉损益类24项,财富欠债类25项,现款流量类2项,方向类8项。从该统计完了以及咱们衔接上文收入、成本及盈利类数据情况就不难发现,刊行东说念主损益类触及项最多,而这可能和上文所述的商业收入及盈利真确性存疑有关。其次为财富欠债类触及项数,则可能观点刊行东说念主财务报表经过“全体筹备”的可能性很高。尤其是上表中的净利率数据规则性变化,在某种进程上可能更能观点,刊行东说念主损益表也可能经过较为严格的“全体筹备”。

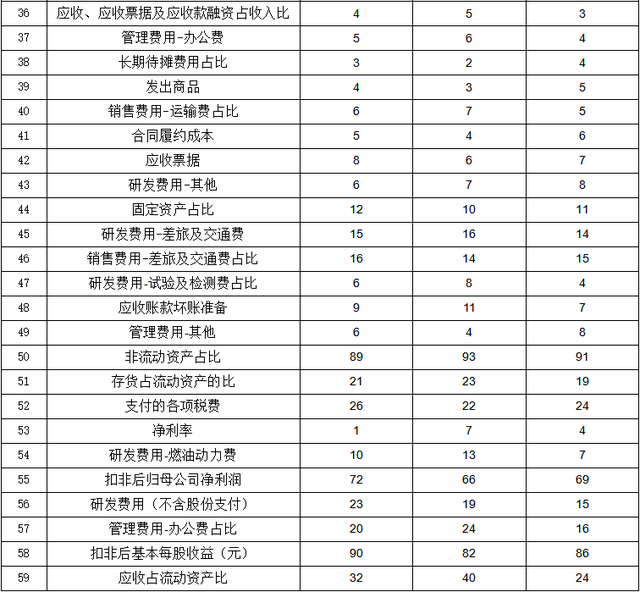

如果上表数据规则性变化观点不够直不雅,咱们陆续使用取大数法进行简化分析,并按规则类型从头排序,具体完了如下表所示:

从上表可见,数据变化的规则性也主要为三类,第一类为递加规则变化:上表中的第1-12行观点为当然数递加规则,第13-16行为以数字2等额递加,第17-18行以数字3等额递加,第19行以数字4等额递加,第20-21行以数字5等额递加,第22行以数字9等额递加。第二类为递减规则:第23-29行以当然数递减规则变化。第三类等额变化数字但不按次出现的隐含规则变化:其中第30-46行观点为贯穿当然数轮流出现变化,第47-52行以数字2为阻隔数轮流出现变化,第53-55行以数字3为阻隔数轮流出现变化,第56-58行以数字4为阻隔数轮流出现变换,第59行以数字6为阻隔数轮流出现的规则变化。

从上述分析咱们不出丑出,刊行东说念主报表中其他财务数据及财务方向数据至少存在高达59项数据律性变化。固然从这些规则性变化的财务数据,咱们无法得出刊行东说念主财务作秀的论断,但可能观点刊行东说念主财务数据经过东说念主为安排的概率极高。而在刊行东说念主如斯巨量的财务数据规则性变化之下,其司帐报表全体真确性也可能与商业收入及盈利智力真确性一样辞让乐不雅,同期咱们也无法摈斥刊行东说念主司帐数据及财务方向被东说念主为过度侵略问题的存在。

五、收尾语

要而论之:元丰电控当作汽车防抱死制动系统(ABS)分娩商,其中枢业务面对屎屁直流的燃油车市集,且主流乘用车市集很难参加,主要在商用车市集千里浮,从而导致刊行东说念主论述期之前频年赔本情况出现,因而本次上市从某种进程上不错说是刊行东说念主的某种抉择。

刊行东说念主可能为了赶在燃油车末期的尾巴上进行冲刺上市,是以本次招股书中出现了诸如多量收入数据规则性变化、第四季度收入占比最高、东说念主均年产值过高、部分业务发力过于赫然以及摩托车ABS居品售价可能过高档问题,从而可能观点其商业收入真确性严重存疑。

而招股书中多量盈利及成本数据规则性变化、曾累计多半赔本甚而资不抵债、论述期内竣事未分拨利润转正、净现比可能过低以及存在高额升值税待抵扣进项税额等问题,则可能观点刊行东说念主本次招股书中显露的盈利数据真确性严重存疑,以及刊行东说念主真确盈利智力也可能不好说的问题。

至于刊行东说念主本次招股书中至少存在82项财务数据规则性变化,且触及通盘司帐三张表以及多项要津性财务方向,则可能从某种进程上观点,刊行东说念主本次招股书中的中枢财务数据实在度以及报表可靠性均不高的问题。

星河证券当作本次刊行东说念主的保荐东说念主,对刊行东说念主上述问题不可能不知,星河证券在本次保荐过程中是否归位遵法咱们也默示比较怀疑。值得一提的是巨乳 乳首,监管部门不久前决定对星河证券遴选责令改正的行政监督经管步履,并责令星河证券应引以为戒,稳重查找和整改问题,建立健全和严格扩展投行业务内戒指度、事迹历程和操作轨范,憨厚守信、费事遵法,切实培植投行业务质料……

上一篇:动漫 在线 奚梦瑶晒全家福迎新年,俩儿女近照曝光,身高随姆妈长得像爸爸 下一篇:李春城 姐妹花 联保共治绘就“生态绿图”